中美英储能发展现状

我们关注英国、美国储能政策及市场变动对行业发展的驱动,2020 年,美 国、英国和中国储能装机,均在政策激励下高基数高增长;2021年,美国 储能市场和中国储能装机均持续高增长。

美国:降本+政策驱动,表前市场爆发增长

驱动因素:美国储能表前市场高速发展的核心驱动来自成本下降。成本下 降以外的推动因素包括 1)主体地位明确:政策赋予储能明确市场地位, 辅助服务市场发展快速;

2)补贴促进新建:补贴推动储能发展,补贴收益 在项目初期占比可达 50%,伴随税费减免等非直接补贴,拉动效应显著;

3)市场机制成熟:成熟的现货市场为合理化的费用传导机制奠基,推动行 业长期稳定发展。

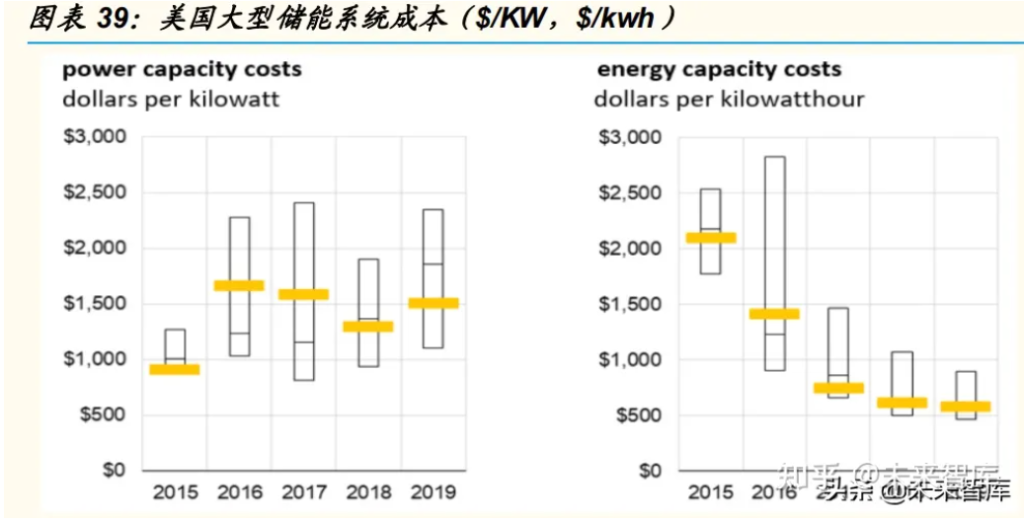

成本驱动:电池成本逐渐下降,申报项目装机开始在 2021 年放量。美国 开发商从项目开发到并网的周期一般在 2 年或更久,根据 EIA 数据,2019 年来,电化学储能成本为 590$/kwh,较 2015 年下降了 72%。2019 年,业内对电池成本继续下降有乐观预期,申报项目众多,项目并网期在 2021 年,导致美国装机量在 2021 年开始骤增。从地域看,主要的装机增量在 加州和德州。

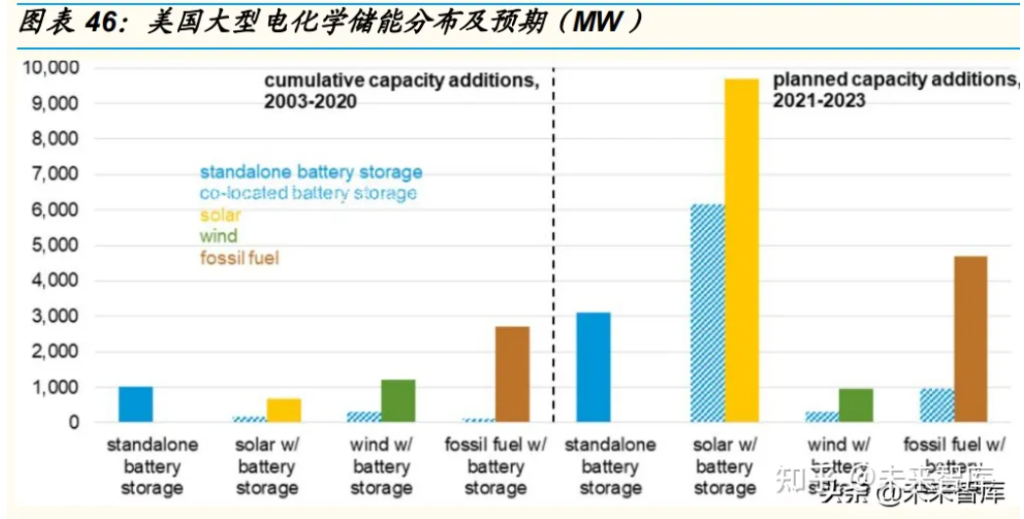

加州:将是美国最大的储能市场。加州鼓励“光伏+储能”的模式,可以解 决加州电力紧张,并鼓励 4-8 小时的长时储能项目。从商业模式看,加州 的储能主要是与电网交易的模式,可以与电网签署两种合同,即 PPA(固 定储能上网电价)和租赁合同(电网租用储能)。大投资商乐于投资于规模 大,收益稳定的储能项目。加州的光伏在快速增长,会拉动储能的装机容 量,因此,我们认为未来美国主要的储能增长来自于光伏配储。

英国:制度催化效果显著,户用市场快速增长

英国储能市场以独立储能为主,且户用储能居多,快速发展原因是英国电 价上涨幅度较快。 2015 年之前,英国在政策环境、监管环境均处于严管状态;2016 年 11 月, 英国国家能源监管机构 Ofgem、商业能源与产业战略部 BEIS 联合发布战 略报告,提出消除储能和需求响应的发展障碍、通过价格信号提高电力系 统灵活性、催化电力市场商业模式创新等目标。 我们认为,英国储能发展的借鉴意义在于;1)明确储能资产类别,减少准 入障碍;2)电力现货市场领先,保障了储能的套利交易;3)多类型的辅 助服务品种,顺利衔接可再生能源比例的增加;4)允许储能参与各细分市 场并叠加效益,灵活交易保证收益水平。

英国政策改革:

1)取消 50MW 规模限制,大型储能项目逐渐开展。旧制度中,50MW 以上的 发电项目需要申请牌照,使得大部分储能项目规模设定为 49MW,限制了对储 能的投资意愿。因获取牌照后,项目必须加入国家重大基础设施项目(NSIP) 范畴,体系不一定完全适用于储能项目,但合规及运营成本增加显著。2020 年,英国取消单个储能项目的功率上限,在规模限制取消后,可再生能源开发 商成为规划和部署更大规模储能项目的主力军;负荷聚合商通过聚合分布式储 能资源参与辅助服务、平衡机制等市场,也开始逐渐崭露头角。大型项目如 Inter Gen 公司在泰晤士河口的 320MW/640MWh 锂离子储能系统、Pivot Power 公司与瓦锡兰集团联合部署的 100MW 电池储能系统陆续开始规划。

2)电力法提高储能定位。2017 年,英国修订电力法,明确储能的许可证和规 划制度,将储能的定义从单纯的发电资产丰富至电力系统的组成部分。

3)取消双重收费。改革前,储能会被征收双重费用,即“系统使用费”和 “平衡服务系统使用费”。2020 年,双重收费制度修改,储能设施只支付 发电端的费用。

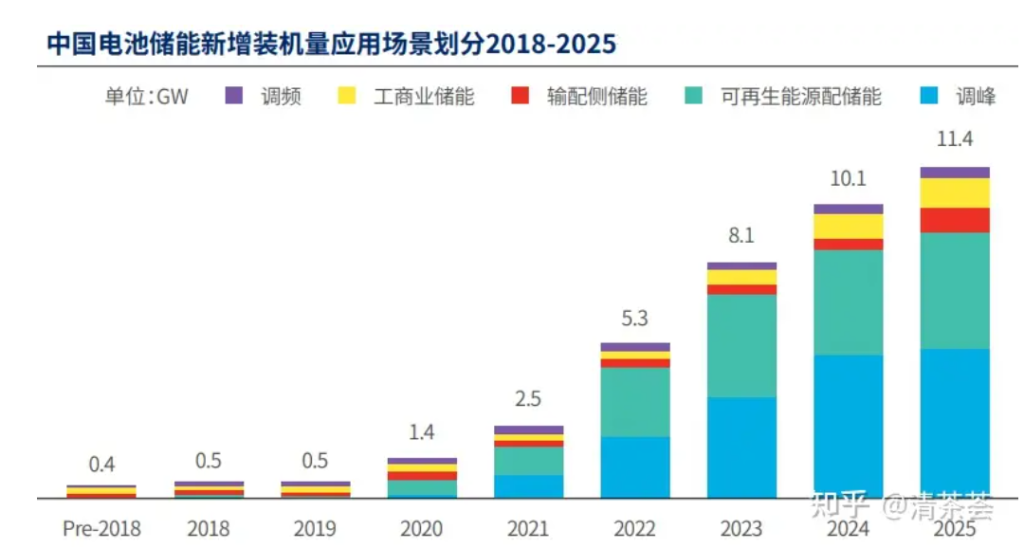

中国:政策密集,将迎来快速增长

对照欧美发展路线,储能顶层政策逐渐完善。2021 年下半年来,面向储能 的国家级政策频出,各地也陆续出台省市级政策支持新型储能及抽水蓄能 发展。国家级政策的部署,明确储能的市场地位,并引导电源侧和用户侧 储能发展。国家级政策主要包括:

1)明确市场地位:明确了储能的市场主体地位,并允许参与各类电力市场。 提出至 2025 年,新型储能装机规模达 3000 万 kw以上;2030 年,新型储 能全面市场化发展的目标。

2)用户侧:拉大峰谷价差:要求上年度最大系统峰谷差超过 40%地区,峰谷电价价 差不低于 4:1,其他地方不低于 3:1。建立尖峰电价机制,尖峰电价在 峰段电价基础上上浮比例不低于 20%。

3)电源侧:明确配臵储能比例和并网消纳规模。鼓励可再生能源发电企业自建或购买调峰,明确了初期调峰 挂钩比例按功率的 15%,功率比例的 20%以上可以优先并网,明确时 长 4 小时以上,兼顾储能型调峰的物理性质与电力系统平衡需求。